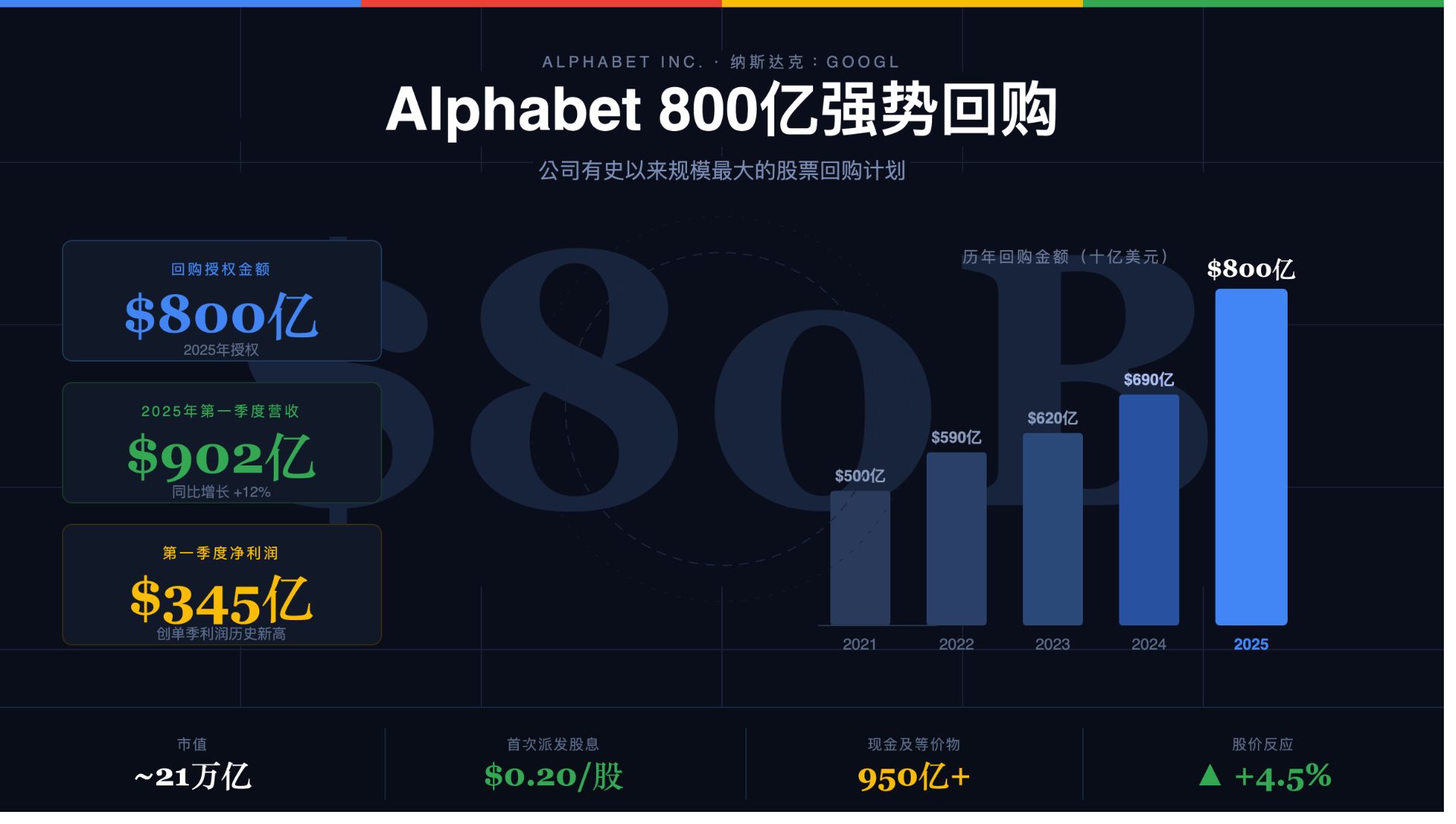

谷歌“800亿美元加码”与算力海啸如何重塑科技市场

当前人工智能基础设施投资正在进入一个极不寻常的阶段。从最初的“芯片供给紧张周期”,演变为今天的“全产业链算力抢夺战”。在这一过程中,一个被反复提及的概念逐渐成为市场隐喻:谷歌“800亿美元加码”(Alphabet’s $80 Billion Flex)。

它不仅代表谷歌的资本开支规模,更象征整个超大规模云计算行业持续上修的投资预期,以及算力需求远超模型预测的现实。

算力海啸与市场重新定价

这一轮AI周期最显著的特征不是增长,而是“长期短缺无法缓解”。在传统周期中,供需会逐步走向平衡,但当前市场却持续处于紧张状态。

分析人士在《Motley Fool Hidden Gems Investing》中形容,这不是“潮水”,而是“海啸”。在这种环境下,谷歌“800亿美元加码”成为推动整个供应链上移的核心变量。

企业已经不再优先选择最优技术,而是优先选择“能买到的算力”。甚至低端设备也被纳入采购体系,只为尽快扩容。

谷歌“800亿美元加码”代表一种结构性扭曲:算力不再是优化问题,而是“生存问题”。

超大规模资本开支持续上修

谷歌、Meta、微软与亚马逊持续提高资本开支预期。据《Motley Fool》分析,仅谷歌年度资本支出可能达到1800–2000亿美元区间。

在此背景下,谷歌“800亿美元加码”不仅是一个数字,而是预期持续上修的象征。

当云巨头持续增加投入,而企业端AI回报尚未兑现时,将形成结构性错配。

戴尔与惠普企业的“旧科技复兴”

在AI基础设施浪潮中,戴尔与惠普企业成为意外受益者。

算力需求爆发后,市场不再追求“最先进”,而是追求“最快部署能力”。

谷歌“800亿美元加码”推动服务器、机柜与散热系统重新成为核心资产。

采购逻辑从“性能最优”转向“能否快速上线”。

芯片与存储周期再波动

半导体行业(特别是美光等存储厂商)再次进入高波动阶段,但市场关注重心正在转移。

过去由单一芯片驱动,如今变为整条基础设施链驱动。

谷歌“800亿美元加码”带动GPU、内存与服务器同步紧张。

但这种紧张是分层传导的:GPU → 内存 → 系统集成。

ROI争议与企业端压力

随着AI进入企业应用阶段,ROI问题成为核心矛盾。

一方面云厂商持续扩张投资,另一方面企业要求明确回报。

谷歌“800亿美元加码”正处于这一矛盾中心。

当投入加速而回报滞后,系统将进入“增长与质疑并存”的阶段。

周期风险与不确定性

历史上基础设施周期往往伴随过度扩张,从电信泡沫到云计算扩张皆如此。

但AI周期的不确定性在于需求可能是结构性的,也可能是阶段性的。

谷歌“800亿美元加码”既是现实需求,也是对未来的激进押注。

投资者需要关注的关键变量

- 超大规模厂商资本开支是否继续上修

- 戴尔、惠普、英伟达、美光订单与价格变化

- 企业AI ROI是否开始显性化

在当前阶段,谷歌“800亿美元加码”更像一个市场温度计,而不是确定性答案。